Félicitations, vous avez franchi le cap de la reprise. Les négociations sont terminées, le financement est bouclé, et vous tenez les rênes de votre nouvelle entreprise. Mais passé l’euphorie de la signature, une angoisse sourde s’installe souvent chez le repreneur : la peur du trou d’air, de la crise de liquidité soudaine qui pourrait tout balayer. Votre business plan montre une entreprise rentable, les tableurs sont au vert, mais la réalité opérationnelle est dictée par une seule loi : celle du cash. Une entreprise ne dépose pas le bilan parce qu’elle n’est pas rentable, mais parce qu’elle ne peut plus payer ses factures.

Ce guide n’est pas un cours de comptabilité théorique. Il est conçu comme le GPS de vos 12 premiers mois, une période critique où chaque décision a un impact direct sur votre trésorerie. Nous allons aborder les aspects cruciaux du pilotage financier, en allant au-delà des simples chiffres pour parler de stratégie de survie et de croissance. Nous verrons comment anticiper les décaissements liés aux ajustements de prix post-acquisition ou comment gérer les covenants de votre dette d’acquisition, mais surtout, comment construire un plan de trésorerie qui soit un véritable outil de pilotage et non un simple document administratif. L’objectif est simple : vous donner les clés pour transformer la gestion de trésorerie en votre meilleur allié stratégique, afin que vous puissiez vous concentrer sur le développement de l’entreprise en toute sérénité.

Pour ceux qui préfèrent une approche pratique et visuelle, la vidéo suivante offre un excellent tutoriel pour mettre en place les bases de votre plan de trésorerie sur un outil que vous maîtrisez déjà. C’est un complément parfait pour passer de la stratégie de cet article à l’action concrète.

Cet article est structuré pour vous guider pas à pas, des erreurs à éviter aux outils à maîtriser. Voici les points clés que nous allons explorer en détail pour faire de vous le copilote financier aguerri de votre propre entreprise :

Sommaire : Piloter sa trésorerie après une reprise d’entreprise

- Les erreurs initiales qui peuvent fausser votre plan de trésorerie

- BFR : comment bien évaluer le capital de départ pour l’exploitation ?

- Comment préparer votre trésorerie au scénario du pire ?

- La panoplie d’outils pour surmonter une baisse de trésorerie

- Le tableau de bord essentiel pour un suivi hebdomadaire efficace

- Comment générer du cash sans augmenter votre chiffre d’affaires ?

- Le piège de la rentabilité : pourquoi des entreprises saines font faillite

- Faire de la gestion de trésorerie un levier stratégique pour votre croissance

Les erreurs initiales qui peuvent fausser votre plan de trésorerie

Avant même de tracer la première ligne de votre prévisionnel, il est crucial de prendre conscience des pièges qui le rendent obsolète avant même d’avoir commencé. Le plus grand danger est de considérer le plan de trésorerie comme un exercice ponctuel. La réalité est que le cash est un flux vivant, qui doit être surveillé en permanence. L’optimisme excessif, la confusion entre bénéfice et trésorerie, ou la sous-estimation des délais de paiement sont autant de biais qui transforment un outil de pilotage en une fiction rassurante mais dangereuse. Une donnée alarmante révèle que 80% des entreprises en difficulté ne suivaient pas leur trésorerie au quotidien, comme le souligne une analyse sur la gestion de trésorerie. C’est la preuve que l’absence de suivi est le chemin le plus court vers la crise.

Le diable se cache dans les détails. Oublier d’intégrer la TVA, les charges sociales ou les impôts à payer est une erreur classique. De même, ne pas avoir une vision claire des conditions de paiement réelles, tant pour les clients que pour les fournisseurs, crée un décalage fatal entre les encaissements et les décaissements prévus. La discipline est votre meilleure alliée : un suivi rigoureux et quotidien permet d’ajuster le tir en temps réel et de prendre des décisions éclairées plutôt que de subir les événements. Adopter les bons outils et les bonnes habitudes dès le premier jour est la fondation d’une gestion saine.

Les 5 erreurs courantes à proscrire en gestion de trésorerie

- Ne pas suivre la trésorerie au quotidien.

- Ne pas avoir de vision claire des conditions de paiement.

- Ne pas anticiper les prévisions financières.

- S’appuyer uniquement sur un fichier Excel sans outils adaptés.

- Ne pas établir de plan de trésorerie prévisionnel.

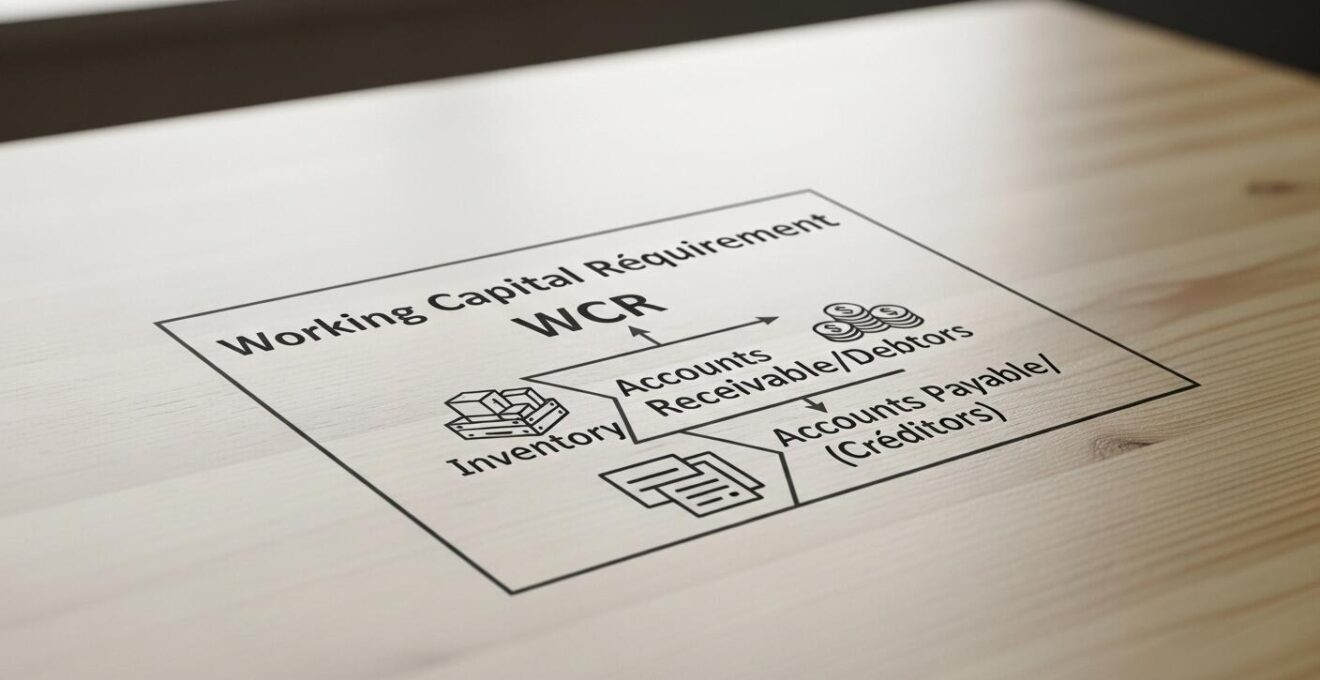

BFR : comment bien évaluer le capital de départ pour l’exploitation ?

Le Besoin en Fonds de Roulement (BFR) est sans doute l’indicateur le plus important et le plus mal compris par les repreneurs. Il ne s’agit pas d’une simple ligne comptable, mais du matelas de trésorerie indispensable pour faire fonctionner l’entreprise au quotidien. Concrètement, c’est l’argent que vous devez avancer pour financer le cycle d’exploitation : payer les fournisseurs et les salaires avant d’avoir encaissé l’argent de vos clients. Une mauvaise estimation du BFR au moment de la reprise est la cause numéro un des crises de liquidité dans les six premiers mois. Il est donc non négociable de le calculer avec précision et de s’assurer qu’il est correctement financé.

Pour le calculer, la formule de base est la suivante : BFR = Stocks + Créances clients – Dettes fournisseurs. Ce calcul permet de quantifier le décalage de trésorerie structurel de l’entreprise. Un BFR positif signifie que l’entreprise a besoin de financement pour son cycle d’exploitation, tandis qu’un BFR négatif (typique de la grande distribution, par exemple) indique qu’elle génère de la trésorerie grâce à son modèle économique. Comme le souligne un expert, cette analyse est fondamentale.

Le BFR est clé pour sécuriser la négociation du prix de cession et maintenir la liquidité de l’entreprise après reprise.

– Expert Akcean, dans une analyse d’Akcean sur l’accompagnement opérationnel

Ce schéma illustre bien comment les différents postes du bilan interagissent pour créer ce besoin de financement. Estimer correctement chaque composant est donc une étape critique pour ne pas démarrer votre nouvelle aventure avec un handicap financier majeur. Une marge de sécurité est toujours recommandée pour faire face aux imprévus.

Les étapes clés pour une estimation fiable de votre BFR

- Identifier les stocks initiaux, créances et dettes fournisseurs.

- Calculer le délai moyen des paiements clients et fournisseurs.

- Appliquer la formule BFR = stocks + créances – dettes.

- Prévoir une marge de sécurité pour s’adapter aux fluctuations.

Comment préparer votre trésorerie au scénario du pire ?

Votre plan de trésorerie, même le plus rigoureux, repose sur des hypothèses. Mais que se passe-t-il si ces hypothèses volent en éclats ? Si votre plus gros client fait faillite, si un fournisseur stratégique double ses prix, ou si une crise économique frappe votre secteur ? C’est ici qu’intervient le « stress test ». Il ne s’agit pas d’être pessimiste, mais d’être un pilote pragmatique. Le stress test consiste à simuler des scénarios défavorables pour mesurer la résilience de votre trésorerie et identifier votre point de rupture. C’est un exercice essentiel pour anticiper les risques et préparer des plans de contingence avant que la crise ne survienne.

L’importance de cette approche est confirmée au plus haut niveau. Par exemple, les 2023 EBA Stress Test Results montrent l’importance de scénarios de stress pour le secteur bancaire, où le capital a montré une déplétion moyenne de 4,59% lors des simulations de chocs économiques. Cette logique s’applique parfaitement à une PME. En simulant une perte de 30% de votre chiffre d’affaires ou un allongement de 60 jours des délais de paiement client, vous pouvez quantifier l’impact sur votre cash et définir à l’avance les actions correctrices à mettre en œuvre.

Ce type de simulation met en évidence la vitesse à laquelle une situation saine peut se dégrader. L’objectif n’est pas de prédire l’avenir, mais de se préparer à y réagir. C’est une assurance indispensable pour la pérennité de l’entreprise.

Étude de cas : le stress test financier dans le cadre d’une reprise en LBO

Dans un contexte de LBO, la dette d’acquisition exerce une pression constante sur la trésorerie. Plusieurs entreprises ayant mis en place des stress tests réguliers ont pu modéliser l’impact d’une perte de clients clés sur leur capacité à servir la dette. Ces simulations ont permis de négocier des lignes de crédit de précaution et d’ajuster les stratégies commerciales pour diversifier le portefeuille clients, évitant ainsi des défauts de paiement qui auraient pu être fatals.

La panoplie d’outils pour surmonter une baisse de trésorerie

Malgré la meilleure des préparations, un trou de trésorerie peut survenir. L’important est de ne pas paniquer et d’activer les bons leviers au bon moment, sans mettre en péril la santé à long terme de l’entreprise. Votre rôle de copilote financier consiste à avoir une « boîte à outils » bien remplie et à savoir quel instrument utiliser en fonction de la nature et de l’ampleur du problème. Il existe une palette de solutions, certaines relevant de la gestion interne, d’autres de financements externes à court terme. La clé est d’agir vite et de manière graduée, en privilégiant toujours les solutions qui préservent vos marges et vos relations commerciales.

En interne, les premiers réflexes doivent porter sur l’optimisation du cycle d’exploitation. L’automatisation des relances clients peut considérablement accélérer les encaissements. Négocier un allongement des délais de paiement avec vos fournisseurs stratégiques peut également vous donner l’oxygène nécessaire. Si ces mesures ne suffisent pas, des solutions externes comme l’affacturage (financement de vos factures clients) ou la mobilisation de créances Dailly permettent d’obtenir du cash rapidement. Ces outils ont un coût, mais ils sont souvent préférables à un découvert bancaire non autorisé, qui envoie un signal très négatif à vos partenaires financiers.

La rigueur et la planification sont les clés pour gérer efficacement les trous de trésorerie sans mettre en péril l’entreprise.

– Jérémie Terol, expert en gestion financière, sur le Blog Akuiteo

Les outils et méthodes essentiels pour gérer un trou de trésorerie

- Établir un plan de trésorerie prévisionnel régulier

- Allonger les délais de paiement fournisseurs

- Automatiser les relances clients

- Utiliser le financement de factures (affacturage)

- Constituer un coussin de trésorerie d’urgence

Le tableau de bord essentiel pour un suivi hebdomadaire efficace

Piloter sa trésorerie à l’aveugle est impensable. Pour prendre des décisions éclairées, vous avez besoin d’un tableau de bord synthétique, votre cockpit financier. L’objectif n’est pas de se noyer dans des dizaines d’indicateurs, mais de se concentrer sur l’essentiel. Ce tableau de bord doit être votre rituel du lundi matin : 15 minutes pour obtenir une vision claire de votre situation de trésorerie, des flux de la semaine passée et des prévisions pour les semaines à venir. C’est cet outil qui vous permettra de passer d’une gestion réactive à un pilotage proactif. Son efficacité est prouvée : on estime que 70% des PME qui utilisent un tableau de bord de trésorerie régulier améliorent significativement leur capacité de prévision et de gestion des flux.

Ce tableau de bord n’a pas besoin d’être complexe. Il doit visualiser quelques données clés : le solde de trésorerie de départ, le détail des encaissements et décaissements prévus pour la semaine, et le solde final prévisionnel. L’idéal est de le projeter sur plusieurs semaines (généralement 4 à 13 semaines) pour anticiper les creux et les pics. Un graphique simple montrant l’évolution de la courbe de trésorerie est souvent plus parlant qu’un long tableau de chiffres. Cet outil doit être constamment mis à jour avec les informations réelles pour affiner la fiabilité des prévisions. C’est votre meilleur système d’alerte précoce.

Un tableau de bord bien conçu, comme celui illustré ci-dessus, transforme des données brutes en informations décisionnelles. Il vous permet de voir en un coup d’œil si vous pouvez investir, si vous devez freiner certaines dépenses ou si un besoin de financement à court terme se profile à l’horizon.

Les indicateurs clés de votre tableau de bord de trésorerie hebdomadaire

- Suivi du solde de trésorerie début et fin de semaine

- Visualisation des encaissements et décaissements planifiés

- Mise à jour des prévisions suite aux événements récents

- Graphique d’évolution des flux de trésorerie

Comment générer du cash sans augmenter votre chiffre d’affaires ?

L’une des plus grandes révélations pour un repreneur est de comprendre que la croissance du chiffre d’affaires n’est pas le seul, ni même parfois le meilleur, moyen d’améliorer sa trésorerie. En réalité, une croissance rapide et mal maîtrisée peut même la dégrader en augmentant drastiquement le BFR. Il existe des leviers internes, souvent sous-estimés, qui permettent de libérer du cash « dormant » au sein même de votre entreprise. Se concentrer sur ces leviers est une stratégie extrêmement puissante, car elle améliore votre santé financière sans les coûts et les risques associés à l’acquisition de nouveaux clients. C’est une question d’efficacité opérationnelle avant d’être une question de performance commerciale.

La trésorerie se gère en mobilisant les leviers internes, pas seulement en augmentant les ventes.

– Expert financier indépendant, dans le Guide Cegid 2024

Le premier levier est l’optimisation du cycle clients-fournisseurs. Chaque jour de délai de paiement client gagné est du cash qui rentre plus vite. Chaque jour de délai de paiement fournisseur négocié est du cash qui reste plus longtemps dans l’entreprise. Le deuxième levier majeur est la gestion des stocks. Des stocks excessifs représentent de l’argent immobilisé qui pourrait être utilisé ailleurs. Mettre en place une gestion à flux tendu ou liquider les stocks dormants peut libérer des liquidités significatives. Enfin, si vous avez la chance d’avoir des excédents de trésorerie, même temporaires, les laisser sur un compte courant est une erreur. Des placements judicieux et sécurisés peuvent générer des revenus supplémentaires et contribuer positivement à votre flux de trésorerie.

Les 3 leviers insoupçonnés pour améliorer votre trésorerie

- Optimiser le cycle clients-fournisseurs

- Réduire les stocks excessifs

- Placer judicieusement les excédents de trésorerie

Le piège de la rentabilité : pourquoi des entreprises saines font faillite

C’est le paradoxe le plus cruel du monde des affaires : une entreprise peut afficher un excellent résultat net dans son bilan et pourtant déposer le bilan quelques semaines plus tard. Cette situation, loin d’être anecdotique, est l’une des principales causes de mortalité des PME. La confusion entre la rentabilité (une notion comptable) et la liquidité (la disponibilité du cash) est une erreur fatale. La rentabilité est une opinion, la trésorerie est un fait. Vous pouvez signer de gros contrats, être très rentable « sur le papier », mais si vos clients vous paient à 90 jours et que vous devez payer vos fournisseurs à 30 jours, vous ferez face à un mur de trésorerie. Les chiffres sont éloquents : d’après une analyse, les défaillances d’entreprises ont augmenté de 36% en 2023, et une part significative de ces entreprises était pourtant jugée rentable.

Ce décalage mortel provient directement d’un Besoin en Fonds de Roulement (BFR) non maîtrisé. Une forte croissance, par exemple, est souvent perçue comme un signe de succès. Pourtant, elle consomme énormément de trésorerie : il faut acheter plus de matières premières, embaucher, produire plus, bien avant de recevoir les paiements des nouvelles ventes. Si cette croissance n’est pas financée par un fonds de roulement suffisant, elle conduit l’entreprise tout droit à la cessation de paiement. Pour éviter ce paradoxe, le repreneur doit donc se défaire d’une vision purement comptable et adopter une culture « cash ». Le tableau de bord de trésorerie, le suivi du BFR et les prévisions de flux deviennent des outils de gestion bien plus importants que le simple compte de résultat.

Faire de la gestion de trésorerie un levier stratégique pour votre croissance

En définitive, la gestion de trésorerie ne doit pas être perçue comme une contrainte administrative ou un simple outil de survie. Lorsqu’elle est maîtrisée, elle devient votre plus puissant allié stratégique. Une trésorerie saine et prévisible vous donne une liberté d’action que vos concurrents, constamment sur le fil du rasoir, n’auront jamais. Elle vous permet de saisir des opportunités, comme le rachat d’un concurrent en difficulté, la négociation de remises importantes auprès de fournisseurs en payant comptant, ou l’investissement dans une nouvelle technologie au moment opportun. Le cash, c’est le pouvoir de dire « oui » aux bons projets, au bon moment.

Comme le souligne un expert, une gestion proactive transforme la vision que l’on a de la finance d’entreprise.

Une gestion financière rigoureuse et proactive transforme la trésorerie en levier stratégique de croissance.

– Expert en finance d’entreprise, dans un cours de stratégie financière

Piloter sa trésorerie, c’est donc bien plus que de simplement s’assurer de pouvoir payer les salaires à la fin du mois. C’est se donner les moyens de mettre en œuvre sa vision stratégique. C’est construire une entreprise résiliente, agile et capable de financer sa propre croissance. En tant que repreneur, faire de la culture cash le socle de votre gestion est le meilleur investissement que vous puissiez faire pour assurer non seulement la pérennité, mais aussi la prospérité de votre nouvelle entreprise.

Étude de cas : l’optimisation de la gestion financière dans une PME

Cette étude illustre comment une PME a réussi à transformer sa gestion financière grâce à un plan financier stratégique et une maîtrise rigoureuse de sa trésorerie. En optimisant son BFR et en mettant en place un suivi prévisionnel strict, elle a non seulement évité une crise de liquidité lors d’une baisse d’activité, mais a également accumulé une trésorerie excédentaire lui permettant d’investir dans la modernisation de son outil de production, augmentant ainsi sa résilience et sa compétitivité sur le long terme.

Pour mettre en pratique ces conseils, l’étape suivante consiste à auditer vos processus de suivi actuels et à construire le tableau de bord qui sera le plus adapté à votre activité spécifique.

Questions fréquentes sur le plan de trésorerie post-reprise

Pourquoi une entreprise rentable peut-elle faire faillite ?

Parce qu’elle peut manquer de trésorerie pour couvrir ses charges à court terme, ce qui la conduit à des défaillances. La rentabilité est une mesure comptable qui inclut des revenus non encore encaissés, alors que la trésorerie représente l’argent réellement disponible.

Comment éviter ce paradoxe ?

En surveillant rigoureusement la trésorerie et en faisant des prévisions fiables et régulières. La clé est de piloter l’entreprise par les flux de trésorerie et pas seulement par le compte de résultat.

Quels indicateurs financiers sont à privilégier ?

Les flux de trésorerie, les échéances bancaires et les besoins en fonds de roulement (BFR) sont les trois indicateurs vitaux à suivre de très près, idéalement sur une base hebdomadaire.